▌中国宠物市场发展迅速

宠物数量与消费增长效应叠加,国内宠物市场快速扩张

国内宠物行业市场快速发展壮大,五年规模翻1.5倍。《2018年中国宠物行业白皮书》数据显示,我国宠物行业市场规模已经达到1708亿元,同比增长约27.5%。其中宠物狗市场规模约为1056亿元,宠物猫市场652亿元。2014年~2018年五年内市场规模翻了1.5倍多,年复合增速24.1%。

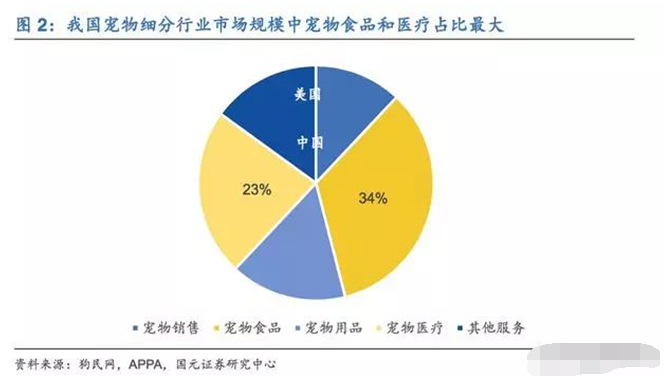

宠物食品和医疗是规模占比最大的两个细分行业。

随着国内宠物行业的发展,宠物产业链在逐步完善,各细分行业因为产品或服务的必需性不同市场规模也有明显差距。从细分行业结构来看,宠物食品和宠物医疗规模占比最大,分别为34.8%和23.0%。对标美国的情况,预计这两个细分行业规模占比未来还将继续增加。

宠物数量和宠物消费增长效应叠加导致市场规模的高速增长。

2014年以来,我国养宠人数持续增长,五年复合增速16%,年增速不断加快。2018年中国城镇养宠人数7355万人,同比增幅超24%。其中城镇养猫狗人数达5648万人,占比77%;宠物猫狗数量也由2017年的8746万只增长到9149万只,同比增长4.6%。

人们越来越重视宠物,也更加愿意为宠物花钱。2018年人均单只宠物年消费为5016元,同比增长15%。分宠物种类看,狗的消费要大于猫,人均单只狗年消费金额5580元,而单只猫消费金额为4311元;分类型看,宠物主粮、宠物用品、宠物医疗、宠物零食是宠物市场消费的前4名。

宠物市场发展呈现阶段性特点,宠物消费主体画像发生改变

(1)我国宠物市场特点有:家庭渗透率偏低,城镇人口是养宠主力,宠物类型趋于多样化,撸猫热潮带动“猫咪经济”,线上电商成主要渠道。

(2)宠物消费主体画像变化:90后成为消费主力;宠物主以女性为主,男女宠物消费偏好有所不同;高学历白领养宠比例高,家庭养宠陪孩子一起成长。

▌中国宠物产业链

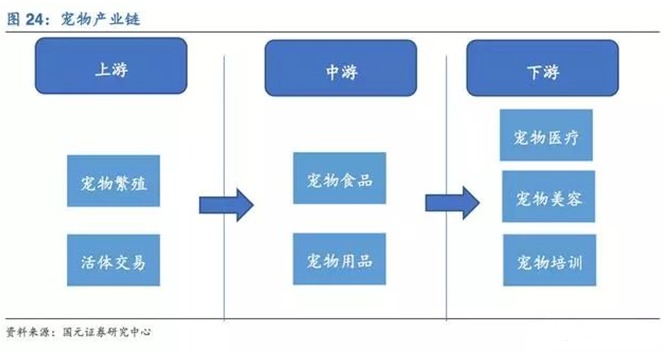

作为当代人精神寄托的重要载体之一,宠物的地位正在悄然发生变化。宠物饲养已经从原先的简单粗放逐渐向品质化、精细化转变,并由此衍生出一条完整的宠物产业链,基本包含了宠物从出生到死亡过程中的各个环节。其中,上游包括宠物繁殖及交易;中游主要为宠物商品,包括食品、日常用品;下游为宠物服务,包括宠物医疗、宠物美容以及宠物培训等。

上游:宠物繁殖与交易尚未形成规范市场

上游环节主要涉及宠物繁殖以及宠物交易。目前中国尚无进行规模化宠物繁殖培育的专业机构,宠物繁殖的途径主要有三条:养殖场、家庭养殖以及动物救助中心。

宠物交易环节则更为复杂,包括包装、检验检疫、配送以及售后等一系列流程,多为宠物养殖方在售卖前后自主完成。因而国内现有宠物上游市场既缺少大型标准的统一供应商,也缺少专门的销售配送渠道,多数仍然以个体门店的方式相对分散经营,存在宠物品质差、存活率低以及售后不到位等诸多问题。

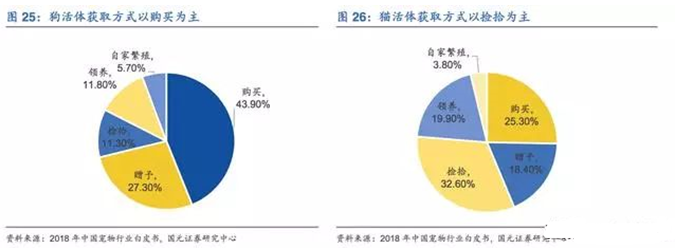

从交易结构来看,狗活体获取方式购买占比最高,猫活体暂时没有表现出明显的市场交易属性。购买是养狗人士的首选,占比为43.9%,赠予以27.3%位列第二。猫获取方式中捡拾的比例最高,为32.6%,购买和领养则分别占25.3%以及19.5%。

狗活体品种多样,贵宾、串串、金毛占比前三。与狗主人养的犬种多样化不同,猫主人养猫品种比较集中,中华田园猫独占鳌头,过半数猫主人养中华田园猫。

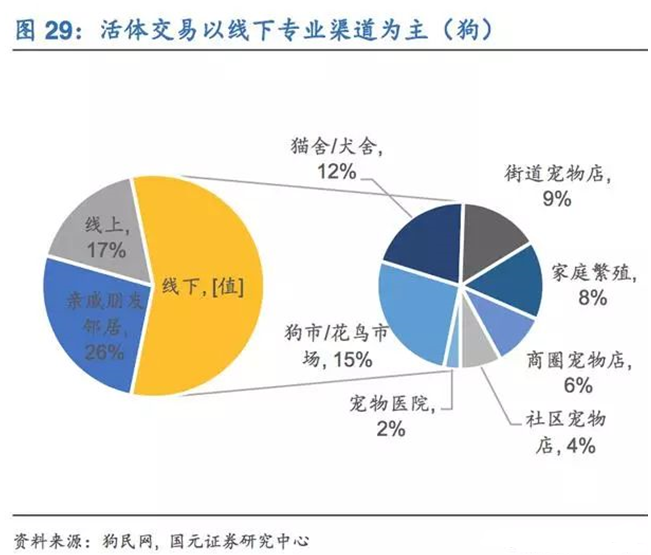

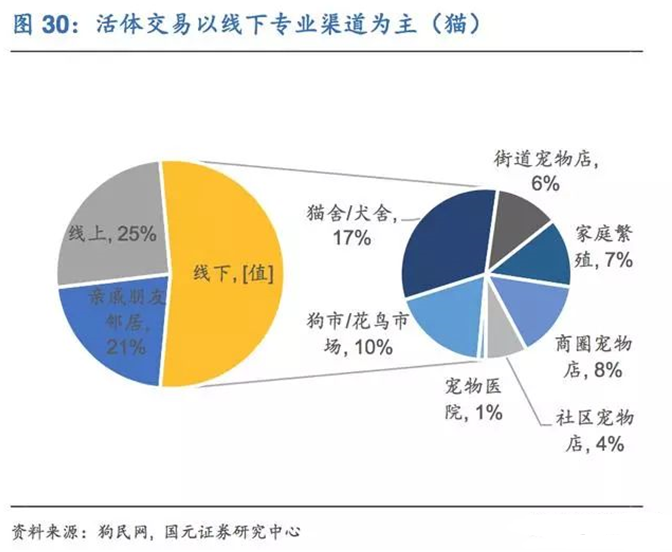

活体交易以线下专业渠道为主。根据狗民网数据统计,2018年宠物交易渠道中,线下渠道在狗、猫的交易方式中占比分别为57%和53.5%,线上渠道占比仅为17.1%和25.1%。其中,狗活体交易线上以微博、微信、贴吧论坛等信息获取渠道为主,线下则是狗市、犬舍等专业渠道占比高。而猫活体交易渠道中,线上信息获取渠道和综合电商优势明显,线下同样以专业渠道为主。

中游:宠物商品

宠物食品:最大细分市场,国牌日渐崛起

宠物食品是经过工业化加工制作的用以喂养宠物的食品,按食品功能的不同可划分为主粮、零食以及营养保健品三大类。食品是宠物日常生活的刚需产品,具有消费频次高且持续时间长的特点,是目前宠物产业中竞争最为激烈的赛道之一。

中国宠物食品市场规模近年处于高速增长期,相较成熟市场差距仍存,发展空间未来可期。2013年开始,我国宠物食品市场规模呈现出爆发式增长。

根据Euromonitor数据统计,2013年之前年均增长率约在10%左右,2013年至2017年增速不断提升,年均复合增长率达到24.08%,以商品完税价格口径计算,2017年市场规模超过100亿美元,较2016年增长33%。从全球宠物食品市场规模来看,2017年达802亿美元。

其中,美国市场份额占比最大,占比为38.15%;其次是英国和德国,市场份额占比在5%以上;中国目前的市场份额占比较小,仅为1.87%,较国外发达国家还有较大的发展差距。但随着养宠人数和宠物食品渗透率的提升,未来中国宠物食品市场还存在极大的发展潜力。

从食品消费结构上看,消费品种集中,干粮占比最高。根据狗民网数据显示,宠物食品消费结构中干粮的比重高,约在九成左右。其中狗食品消费结构中的零食消费比例更高,达到53.3%,排名第二。而猫食品消费中排名第二位的是湿粮,比例为63.2%。保健品部分购买比例两者相当,分别为31.3%和30.5%。

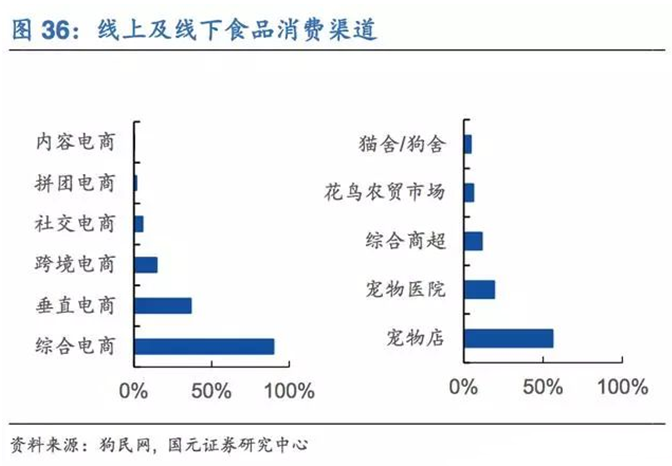

宠物食品消费渠道以线上为主,综合电商优势明显。根据狗民网统计,近六成的宠物主人选择线上购买食品,线下购买人数占28%。其中,线上方式里又以综合电商的比例最高,达到90%,而线下则以宠物店购买为主,比例为56%,其次是宠物医院,超过综合商超。但随着新零售的兴起,线下体验以及支付系统的完善,线上线下的差异正在逐渐缩小,部分90、95后年轻宠主正在向线下回流。

进口食品仍占主流,国牌日渐崛起。根据Euromonitor数据统计,国内宠物食品消费市场中进口品牌一直占据半数以上的主要份额。但同时近几年国牌尤其是各种小品牌的比重也在持续增长。2013年开始国外品牌的比重开始下滑,从68%降至2016年的54%,国内大品牌基本维持不变,稳定在16%,而国内小品牌则从16%迅速增长至30%,几乎翻倍。

电商平台的兴起催动竞争格局变动。据Euromonitor统计显示,我国宠物食品行业CR3/CR5从2013年开始由增长转为下滑,从70%/74%下降到2016年60%/65%。从2016年市占率前五的品牌来看,玛氏(旗下包括宝路、皇家、伟嘉等品牌)和雀巢等外资品牌占据42%和7%的份额,国牌如比瑞吉、耐威克也占据一席之地。同样,对比京东2018年销售数据,排名以及同比增速最快的前五位中国牌身影涌现。

宠物用品:科学养宠盛行,研发仍待提高。

宠物用品主要是为改善宠物生活质量的一系列用具,包括日用品、清洁用品、宠物玩具以及宠物服饰等。该领域我国目前尚未出现具有影响力的品牌,多数以中小企业为主,并且大部分生产制造企业的客户面向国外市场。

国内宠物用品市场规模已突破300亿元。根据2018年宠物白皮书统计,我国目前宠物用品市场规模达到314.52亿元,占宠物市场整体规模的18%,相对于宠物食品和宠物医疗市场虽然占比较小,但相较2016年196亿的市场规模约增长60%,增幅较大。

自主研发能力相对欠缺,国内企业多以OEM/ODM模式为主。国内宠物产业由于发展时间较短,在产品品牌和销售渠道上尚存短板,多以小规模的出口代工型企业为主,但个别具有自主品牌和知识产权的企业已经完成由OEM模式向ODM模式转变,并同时兼顾自有品牌的发展。

产品渗透率高,但品牌渗透率低,存在竞争空间。

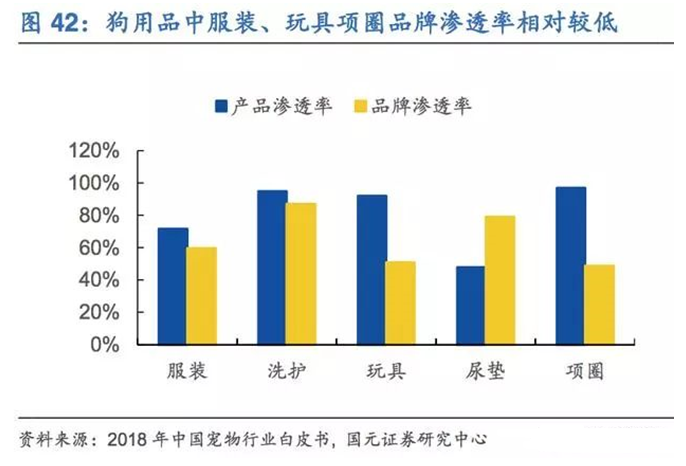

根据2018年宠物白皮书统计,狗用品年人均消费为1826.7元,其中项圈、洗护和玩具是渗透率前三的产品,均达到90%以上。

猫用品年人均消费为1721.2元,其中猫砂产品渗透率最高,超过95%。以上产品基本属于刚需品,但对应的品牌渗透率却相对较低。可以看出饲主对于宠物用品的品牌敏感度相对不高,更为关注的是产品的实用价值,为国牌发展提供了空间。

智能用品需求度提升,“科学养宠”蔚然成风。

智能用品主要是指宠物的自动化产品,通过远程操纵、智能控制等技术实现饲主对于宠物饮食起居的时刻关注。根据2018年宠物白皮书调查,有87.6%的宠物主人表示对智能用品感兴趣。其中,74%的狗主人和55%的猫主人最为期待智能用品是防丢项圈。除此之外,39%的狗主人期待“住”相关的智能用品,49.6%的猫主人更专注“吃”相关智能用品。

下游:宠物服务

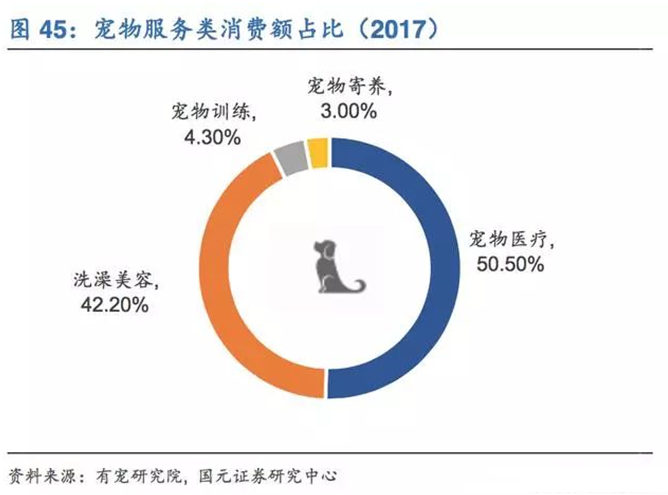

宠物服务是向宠物主人和宠物提供满足其日常生活和心理需求的服务,主要包括宠物医疗、美容、寄养、社交、训练等。越来越多的宠物主人愿意支付费用为他们的宠物提供如人一样的生活方式,同时催生出更多的个性化服务。随着饲养宠物的数量激增,宠物服务行业潜在的市场容量较大。其中宠物医疗和宠物美容是消费比例最高的服务类行业。

1)宠物医疗:刚性需求市场,机遇挑战并存

宠物生病和医疗花费多在生命周期的后期,具有消费分布频率低、单次金额高的特点。宠物医疗地区发展差异较大,一、二线城市的医疗分布相对密集,三、四线城市增长空间较大。根据2018年宠物行业白皮书统计,我国宠物医疗市场规模约为338亿元,占比为20%,饲主年平均花费在1500元左右。其中高瓴资本、瑞鹏系占据医疗半壁江山。

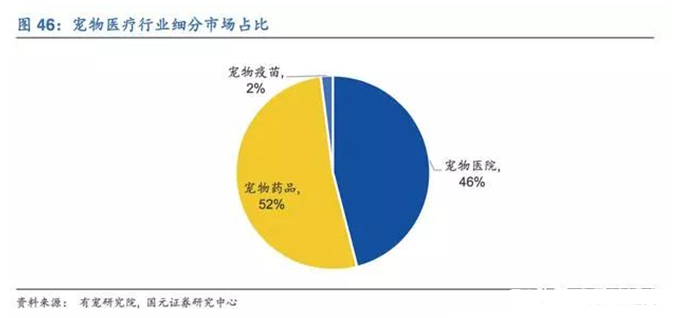

宠物医疗主要包括医院、药品以及疫苗三部分,根据2016年中国宠白皮书统计,宠物医院占比约为46%,而宠物药品占比约为52%,宠物疫苗占比为2%。

宠物医院格局分散,连锁化程度约在8%-15%。根据宠业家2018年最新统计,中国拥有超过17000家宠物医院,其中高瓴资本通过控股或参股拥有宠物医院超过700家,原新三板公司瑞鹏旗下运营医院400余家,瑞派旗下宠物医院超过320家,占比超过8%。

根据前瞻研究院统计,宠物医院多以中小型为主,资产规模低于1000万,占比约在85%。中小型宠物店由于资金、设备以及兽医的短缺,单店经营的功能和服务范围有限。

宠物医院行业准入壁垒高。通常来说经营一家的宠物医院一般需要具备完善的医疗设备和具备全科诊疗知识的专业兽医,资金与技术壁垒较高。尤其是兽医短缺问题在我国依然存在,目前全国动物医学专业本科毕业生每年不足3000人,其中近半数选择考研或出国深造,一部分就业到非专业岗位,流入国内市场的人才仅千余人。根据瑞派宠物医院统计,目前宠物医疗市场供需比例为1:8.33,兽医行业人数缺口高达9万多人。

疫苗、药品多为外资品牌。宠物药品及疫苗的占比在宠物医疗市场中的占比超过一半,其中疫苗是医院购买率最高的服务。根据2016年宠物行业白皮书统计,宠物药品销售额为147亿元。其中,药品市场中外资约占70%,而疫苗90%以上份额被7家外企垄断。

相比于进口药来说,国产药种类单一、治疗效果有限,不同于食品宠主更考虑宠物安全性而非性价比,因此国产药的价格优势并不足以成为与外资品牌的竞争点。

2)其他宠物服务

宠物美容:宠物美容是指通过美容用品和修剪技术以及染色等为宠物遮掩体型缺失、增添美感,从而达到让宠物和主人身心愉悦的效果。主要包括清洗、修剪、造型、染色等,需求占比较高。

宠物训练:主要是对于宠物生活习惯的培养,包括行为矫正、服从命令以及更进阶的一些习性的训练,主要依据宠物主人的需求。

宠物摄影:由专业的宠物摄影团队为宠物及主人进行写真集以及影像作品等拍摄。

宠物保险:主要包括健康医疗保险、责任保险、丢失保险是我那个。除了对宠物本身安全健康的保障以外,还有针对投保人因宠物而发生的经济损失进行赔偿。但是宠物保险市场目前存在产品单一、理赔条件较为严苛等问题。

宠物寄养:对于日常或是临时不能照顾宠物的宠主提供的代为看管照料宠物的服务。具有明显的时间性,节假日和工作日是需求高峰期。一般为宠物店提供的附加服务。

宠物婚介:为宠物匹配合适的品种、时间进行配种。也多作为宠物店附加服务。

宠物社交:例如猫咖啡厅、宠物线下体验馆等借助宠物作为社交媒介的养宠或爱宠人士交流沟通的活动。

宠物殡葬:包括宠物火化、灵堂布置、墓地等,起到安葬宠物、安慰宠主、保护环境的作用。但是殡葬行业目前也缺乏规范化管理,仅有少数宠物主选择火化无公害处理。

宠物托运:宠物托运是指按照国家法律规定,对宠物进行远距离、中距离、近距离的护送运输,包括运输、代办检疫证、提供航空箱等业务。国内的宠物托运市场尚无统一标准,运输途中伤亡事故较多。

▌中国宠物市场空间大,发展前景广阔

2020年我国宠物市场预计超过2500亿,未来5年市场空间可期

根据美日等发达国家的发展经验和谨慎估计的原则,我们进行了如下假设:

1)家庭数量。根据国家统计局数据显示,我国2017年家庭数为4.46亿户。2011至2016年,全国家庭户数变动幅度很小,与2010年第六次全国人口普查结果基本持平。虽然二胎政策全面放开,但我国人口自然增长率持续下滑,2017年人口自然增长率仅为5.32‰,2018年大幅下滑至3.81‰。秉持谨慎估计的原则,我们假设我国家庭户数未来五年维持不变。

2)家庭渗透率。我国的宠物家庭渗透率与发达国家相比还有很大的差距,未来随着人口和家庭结构的调整有望继续增加。根据2018年中国宠物行业白皮书,我国宠物市场规模为1708亿元,养宠家庭户均消费宠物只数为1.48只,户均单只宠物年消费金额为5016元,由此推断我国养宠家庭约有0.23亿户,宠物家庭渗透率约为5%。假设未来5年,我国宠物家庭渗透率以0.5%的速率上升。

3)每户宠物消费。中国宠物白皮书显示,2017年户均宠物消费为6436元,而2018年为7427元,增加约15%。目前我国宠物行业还处于高速增长阶段,因此我们假设未来两年户均宠物消费会继续保持15%的增速水平,两年后下降至10%。

宠物产业链将逐步完善,各细分行业龙头有望出现

宠物商品细分化,宠物服务逐步完善。宠物用品的种类也日益丰富,宠物主越来越重视为朝夕相处的宠物和自己营造舒适的生活环境。仅就宠物洗浴美容来说,就有针对不同品种、年龄和体型宠物细分的洗浴和美容用品。

为了迎合年轻一代养宠人群的生活消费习惯,时尚、舒适和智能成为宠物用品主流趋势,各种兼具设计感、“颜值”和实用性、功能性的产品层出不穷。未来宠物用品将覆盖宠物的所有生活场景,同时提高宠物和宠物主的生活质量。

行业龙头企业优势扩大。随着科学养宠知识的普及,宠物主的专业化,对宠物产品的营养、质量、安全要求都会提高。因此,质量好、有口碑的产品将获得更大市场,而达不到要求的产品将被淘汰。

同时,宠物市场的火热也带来资本的关注,目前资本已经进入宠物食品、宠物医疗、宠物托运、宠物新零售等领域。资本的进入会加速行业的整合,未来客户、资金及各类资源都将集中到头部企业,宠物行业小且散局面将得到改变,各细分行业龙头企业优势进一步扩大。

END