日前,由新瑞鹏旗下润合供应链集团主办的引领者说•宠物行业新零售趋势论坛在成都举办,在活动现场上,中金公司投资银行部新经济负责人董事总经理齐飞分享《宠物行业的现状以及趋势》。

中金公司投资银行部新经济负责人董事总经理齐飞

下面是小编根据中金公司齐飞在现场分享整理的笔记内容,供大家参考了解。

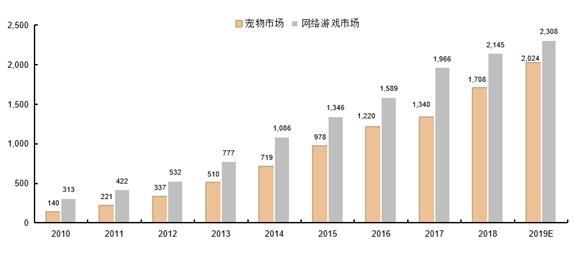

1.中国宠物市场已具规模,未来仍有巨大增长潜力

中国宠物市场规模从2010年至2019年复合增长率达34.6%,2019年预计突破2千亿元,接近于中国网络游戏市场的体量。对比2019年同期美国754亿美元(逾5千亿元)的宠物市场规模,中国宠物市场仍有巨大的发展潜力,主要体现在:

(1)对标发达国家,中国家庭养宠比例较低,养宠渗透率存在较大提升空间;

(2)三四线城市较一二线城市人均宠物消费存在较大提升空间,而电商渠道下沉大大有利于三四线城市宠物经济发展;

(3)随着宠物地位逐渐家庭成员化,家庭宠物开支预算将会上升,人均宠物消费预计将大幅增加。

2.中国具备宠物行业发展的四大核心要素

目前,中国具备宠物行业发展的核心要素,市场面临快速增长,其中包括有:

(1)经济基础:消费升级。GDP水平持续提升,消费升级的大环境下情感经济、萌经济发展都与宠物市场息息相关

(2)社会需求:中国人口结构改变。一方面是中国人口结构——老龄化、独生子女政策影响、养宠主力年轻人(80、90后占到养宠比例近80%)消费力攀升;另一方面是社会发展变化——晚婚晚育的空巢青年、空巢老人、丁克家庭等群体为市场提供了较大增长空间。

(3)客观条件:人均居住面积增加。城镇化及更大的居住面积是养宠物的重要条件,随着中国人均居住面积的增加,宠物数量也注定增加。

(4)宠物的角色定位:孩子、亲人。将宠物作为孩子和亲人看待的养宠者占比80%以上,

宠物作为生活伴侣的角色越来越突出。

因此,养宠已成为社会稳定需求,而宠物支出视为正常家庭预算。

3、宠物消费衍生出“衣食住行康乐教”细分行业

随着人和宠物亲密关系的加深,宠物主渐渐给宠物赋予了“人”的属性,宠物的地位也发生了很大的变化,逐渐成为家庭成员的一部分,甚至超过了人与朋友的亲密度,因此宠物主的为宠物消费意愿也大大提升。在美国,宠物消费已被视为生活中的必需品支出;

基于宠物的人性化趋势,中金公司认为宠物消费将衍生出“衣食住行康乐教”的子行业,未来想象空间巨大。其中,食(宠物食品)表现在国内企业拥抱渠道变革和品牌升级;衣住行乐(宠物用品)表现在供给端看品牌升级,需求端看智能用品;康(宠物医疗)表现在医疗消费渗透率高,消费满意度提升,占据产业链高价值区间,产业链及数字化双象限延伸,增长前景广阔。

4.中国宠物行业整体发展七大趋势

(1)立足B2C,线上线下深度融合,布局新零售生态圈。新一代宠物主与电商用户高度匹配,带来大量红利。近年来,新零售为宠物经济持续坚实发展提供了新动能,通过线上线下资源对接,打造全渠道销售闭环,在实现线上线下协同销售、互相导流的同时,为客户提供更细致的服务和更优质的体验。

(2)新渠道红利带来新创业者高成长。各类电商平台、社交媒体等新渠道的出现将带来更多去中心化、高转化率的流量入口,新创业者如果把握住新渠道的传播特点,具备从搜索逻辑转向推荐逻辑的能力,将有机会抓住新渠道红利实现高成长。

(3)数据+科技赋能,实现宠物行业数字化升级。利用数据和科技赋能行业,通过人工智能、云平台等手段获取用户和行业数据,构建精准的宠物主画像和行业洞察,有助于中国自有产品及服务的科学化、精品化、品牌化发展,实现“认知迭代、数字赋能、产品创新、服务升级”的有机联动和数字化生态。

(4)宠物消费是高层次的升级消费,不同类型企业因围绕用户体验升级为核心制定发展策略。宠物消费是高层次的情感消费,宠物主对产品质量、服务内容、体验感和仪式感要求全面提升。对此不同类型的企业会采用不同的发展策略,例如:平台型企业注重产品线升级和渠道扩张,主打高端产品的企业重视消费者教育、注重建立用户的认知壁垒。

(5)电商渠道之争进入红海,品牌方+专业渠道的强强合作将很有可能获取下一阶段规模性红利。随着宠物消费行业景气度进一步提升,电商渠道将成为红海,专业渠道的稀缺性和整合专业渠道的能力将会成为行业发展最为关键的一环,品牌方+专业渠道的强强合作将很有可能获取下一阶段规模性红利,行业景气度提升将促成中国Petsmart诞生。

(6)长线投资跑马圈地,有利于构建产业链壁垒。当前中国宠物行业尚未形成明朗的竞争格局,是通过兼并、收购进行扩展的良机,可以迅速占领市场、获得先行者优势,预计未来行业集中度将进一步提升,在研发、工艺、品牌、渠道等各方面拥有话语权的企业方能站稳脚跟。

(7)消费金融和宠物保险为行业消费升级保驾护航。宠物消费场景不断扩充,产生消费金融的切入机会,例如C端分期和B端贷款;随着宠物医疗技术提升及医药器械价格走高,宠物看病成本逐渐提高,宠物医疗保险大有可为,未来还有望产生责任保险、寄养保险、运输保险等符合市场细分趋势需求的宠物险产品。

5.美国宠物市场日渐成熟,巨头切入新蓝海,行业整合加剧

从美国宠物行业发展现状来看,美国作为世界第一大宠物消费国,宠物行业格局已基本成熟,巨头纷纷掘金新蓝海,行业整合趋势明显。其中,包括有:

2018年,玛氏收购多家宠物医疗公司,包括宠物DNA诊断公司OptiGen,宠物基因检测公司Genoscoper,英国兽医服务提供商Linnaeus及兽医服务提供商AniCura。

2018年2月,通用磨坊(General Mills, Inc.)与蓝爵(Blue Buffalo)达成了最终协议,通用磨坊以大约80亿美元的价格收购蓝爵;

2019年4月,雀巢旗下宠物食品品牌普瑞纳宣布与欧洲最大兽医服务公司IVG建立合作伙伴关系,并收购其少数股权;

2019年5月沃尔玛推出在线宠物药房WalmartPetRx.com,将提供来自300多个品牌的低成本处方药,并将与兽医开展直接合作。

6.中国宠物行业处于高速发展期,资本运作频繁,有望弯道超车

国内宠物市场正处于高速发展初期,参与者分散,产品同质化,尚未形成寡头垄断格局;2018年至今,中国宠物行业完成逾80笔融资,虽然存在如高瓴与瑞鹏合作打造新瑞鹏集团的里程碑战略整合交易,但是大部分交易为天使轮至B轮,行业新进入者众多。

随着未来宠物行业竞争不断加剧,行业整合趋势会日渐明显,阿里等互联网等行业巨头也会纷纷进入宠物赛道,有望借助互联网和电商红利等促因用10年走完了发达国家30年的进程。